Rechnungsvorlagen & Muster: Gratis Downloads für Österreich

Musterrechnungen, Angebotsvorlagen, Honorarnoten und Geschäftsbriefe — alle Vorlagen kostenlos zum Download. Jede Vorlage enthält die Pflichtangaben nach § 11 UStG und ist geprüft für österreichische Unternehmen. Von der Kleinbetragsrechnung bis zur Reverse-Charge-Rechnung: Die richtige Vorlage für jede Situation.

Wichtige Begriffe

- Pflichtangaben Rechnung

- Name, Anschrift, UID-Nr., fortlaufende Nr., Leistungsbeschreibung, Netto/USt/Brutto (§ 11 UStG)

- Kleinbetragsrechnung

- Vereinfachte Rechnung bis 400 EUR brutto (ab 2025)

- Reverse Charge

- Umkehr der Steuerschuldnerschaft bei innergemeinschaftlichen Leistungen

- Rechnungslegung

- Gesetzliche Verpflichtung zur Ausstellung von Rechnungen (§ 11 UStG)

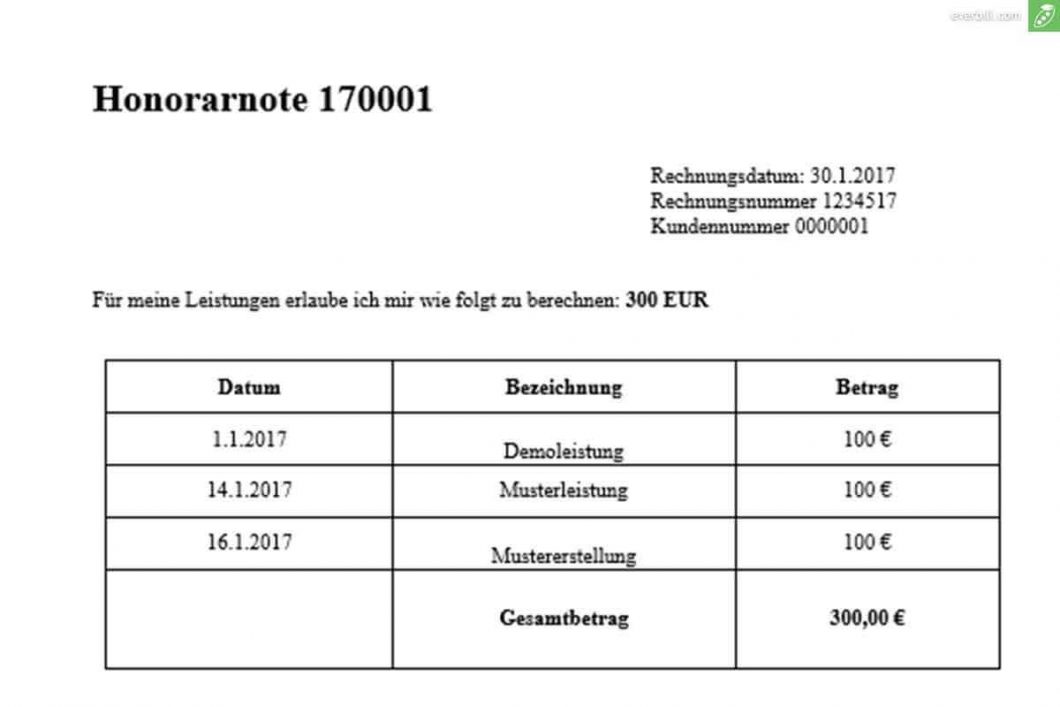

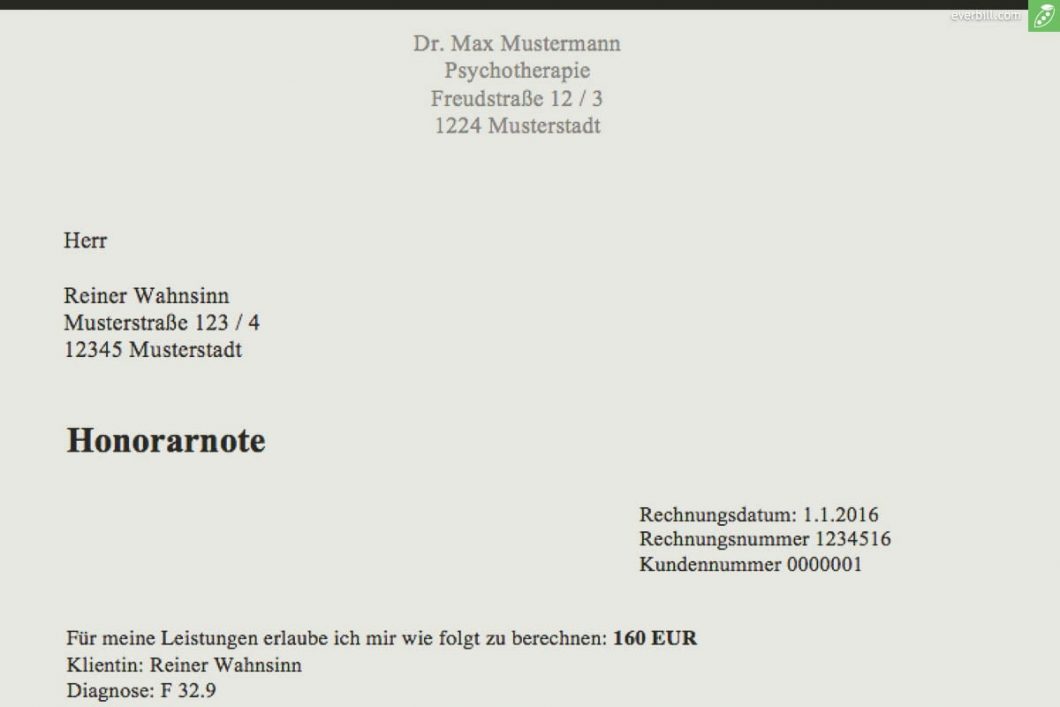

Honorarnote Österreich 2026: Pflichtangaben & Vorlage

Die Honorarnote ist die Rechnung für Freiberufler in Österreich. Mit allen Pflichtangaben nach § 11 UStG und kostenloser Vorlage zum Download.

Die wichtigsten österreichischen Zahlen 2026 für Selbstständige & KMU

Alle zentralen Steuern, Grenzen, Pauschalen und Fristen für 2026 auf einen Blick — mit Rechtsgrundlage und offizieller Quelle. Stand: 15.04.2026.

Steuern & Abgaben

| Position | Wert 2026 | Gültig seit | Rechtsgrundlage |

|---|---|---|---|

| Körperschaftsteuer (GmbH/AG) auf den Gewinn |

23 % | 1.1.2024 | § 22 KStG |

| Einkommensteuer Tarifstufen (Grenzsteuersätze) 7 Stufen, Grenzen inflationsangepasst für 2026 (siehe Detail-Tabelle unten) |

0 / 20 / 30 / 40 / 48 / 50 / 55 % | 1.1.2026 | § 33 EStG |

| Umsatzsteuer Normalsatz Standard für die meisten Waren und Dienstleistungen |

20 % | laufend | § 10 Abs 1 UStG |

| Umsatzsteuer ermäßigt 10 %: Lebensmittel, Bücher, Vermietung Wohnraum; 13 %: Kulturveranstaltungen, lebende Pflanzen, Ab-Hof-Wein |

10 % / 13 % | laufend | § 10 Abs 2 u. 3 UStG |

Grenzen & Schwellenwerte

| Position | Wert 2026 | Gültig seit | Rechtsgrundlage |

|---|---|---|---|

| Kleinunternehmergrenze Bruttoumsatz pro Jahr; Toleranz bis 60.500 EUR einmalig möglich |

55.000 EUR | 1.1.2025 | § 6 Abs 1 Z 27 UStG |

| Bilanzierungspflicht (Einzelunternehmen/Personengesellschaft) Umsatz in 2 aufeinanderfolgenden Jahren überschritten; GmbH/AG immer bilanzierungspflichtig |

700.000 EUR | laufend | § 189 UGB |

| UVA monatlich statt quartalsweise Vorjahresumsatz; darunter: quartalsweise UVA möglich |

100.000 EUR | laufend | § 21 Abs 2 UStG |

| Geringwertige Wirtschaftsgüter (GWG) Netto; sofort absetzbar statt Abschreibung |

1.000 EUR | 1.1.2023 | § 13 EStG |

| Registrierkassenpflicht (Doppelschwelle) Gesamtumsatz 15.000 EUR UND Barumsatz 7.500 EUR pro Jahr — beide Grenzen müssen überschritten sein |

15.000 / 7.500 EUR | laufend | § 131b BAO |

SVS / Sozialversicherung

| Position | Wert 2026 | Gültig seit | Rechtsgrundlage |

|---|---|---|---|

| SVS Mindestbeitragsgrundlage = 6.613,20 EUR pro Jahr |

551,10 EUR / Monat | 1.1.2026 | § 25 GSVG |

| SVS Pensionsversicherung der Beitragsgrundlage |

18,50 % | laufend | § 27 GSVG |

| SVS Krankenversicherung der Beitragsgrundlage |

6,80 % | laufend | § 27 GSVG |

| SVS Neugründer-Regelung Fixe Mindestbeiträge ohne Nachbemessung; Pensionsbeitrag vorläufig auf Mindestbeitragsgrundlage |

Jahre 1-2 | laufend | § 27d GSVG |

Absetzbare Kosten & Pauschalen

| Position | Wert 2026 | Gültig seit | Rechtsgrundlage |

|---|---|---|---|

| Kilometergeld PKW max. 30.000 km/Jahr; Mitnahme weiterer Personen +0,15 EUR/km |

0,50 EUR / km | 1.1.2025 | § 26 Z 4 EStG |

| Kilometergeld Motorrad Halbiert seit 1.7.2025 (vorher 0,50 EUR); max. 30.000 km/Jahr |

0,25 EUR / km | 1.7.2025 | § 26 Z 4 EStG |

| Kilometergeld Fahrrad / E-Bike max. 3.000 km/Jahr (Senkung von 0,50 EUR seit 1.7.2025) |

0,25 EUR / km | 1.7.2025 | § 26 Z 4 EStG |

| Telearbeitspauschale (Arbeitnehmer) max. 100 Tage/Jahr = max. 300 EUR/Jahr; für Arbeitnehmer (Selbständige: Arbeitsplatzpauschale § 4 EStG) |

3 EUR / Tag | 1.1.2025 | § 26 Z 9 EStG |

| Gewinnfreibetrag Grundfreibetrag auf Gewinn bis 33.000 EUR, ohne Investitionserfordernis; darüber gestaffelt bis max. 46.400 EUR |

15 % / max. 4.950 EUR | 1.1.2024 | § 10 EStG |

| Sachbezug Firmenwagen 1,5 % bei CO₂ ≤ 126 g/km (max. 720 EUR/Monat); 2 % darüber (max. 960 EUR/Monat); Elektroauto 0 EUR |

1,5 % / 2 % | 1.1.2026 | § 15 Abs 2 EStG + Sachbezugswerteverordnung |

Pflichten & Fristen

| Position | Wert 2026 | Gültig seit | Rechtsgrundlage |

|---|---|---|---|

| Jahresabschluss Einreichung Firmenbuch nach dem Bilanzstichtag; bei 31.12. Bilanzstichtag: bis 30.9. Folgejahr; Zwangsstrafen ab 700 EUR/Monat |

9 Monate | laufend | § 277 UGB |

| UVA Abgabefrist UVA Jänner → fällig 15. März; quartalsweise analog (Q1 → 15. Mai) |

15. des zweitfolgenden Monats | laufend | § 21 Abs 1 UStG |

| Anspruchszinsen (Einkommensteuer / KöSt) des Folgejahres; Zinssatz: Basiszinssatz + 2 % p.a.; Bagatellgrenze 50 EUR |

ab 1. Oktober | laufend | § 205 BAO |

ESt-Tarifstufen 2026 — Detail-Tabelle (7 Stufen, inflationsangepasst)

| Einkommensbereich | Grenzsteuersatz |

|---|---|

| bis 13.539 EUR | 0 % |

| 13.540 – 21.992 EUR | 20 % |

| 21.993 – 36.458 EUR | 30 % |

| 36.459 – 70.365 EUR | 40 % |

| 70.366 – 104.859 EUR | 48 % |

| 104.860 – 1.000.000 EUR | 50 % |

| über 1.000.001 EUR | 55 % (befristet bis 2029) |

Grundlage: § 33 EStG. Inflationsanpassung 2026: +1,733 %. Quelle: BMF

Stand: 15.04.2026. Quellen: BMF, SVS, WKO, USP, RIS..

Alle Primärquellen einsehen (15 offizielle AT-Quellen)

Was bedeutet Reverse Charge auf einer Rechnung in Österreich?

Beim Reverse-Charge-Verfahren geht die Umsatzsteuerschuld vom Leistenden auf den Leistungsempfänger über. Statt der üblichen Regelung, bei der der Rechnungsaussteller die USt abführt, übernimmt das der Empfänger — er berechnet und meldet die Steuer in seiner eigenen UVA. Rechtsgrundlage ist § 19 UStG.

Reverse Charge gilt in Österreich bei:

- Grenzüberschreitende B2B-Dienstleistungen (Grundregel § 3a UStG)

- Bauleistungen B2B (§ 19 Abs 1a UStG) — wenn beide Unternehmer üblicherweise Bauleistungen erbringen

- Mobilfunkgeräte & elektronische Schaltkreise ab 5.000 EUR netto (§ 19 Abs 1e UStG)

- Schrott und Altmetalle (§ 19 Abs 1c UStG)

Pflicht auf der Rechnung: Kein USt-Betrag ausweisen, dafür den Vermerk „Übergang der Steuerschuld auf den Leistungsempfänger“ anbringen. Ohne diesen Hinweis riskiert der Empfänger den Vorsteuerabzug (Quelle: WKO).

Welche Angaben braucht eine Rechnung für den Vorsteuerabzug?

Damit dein Kunde den Vorsteuerabzug geltend machen kann, muss deine Rechnung alle Pflichtangaben nach § 11 Abs 1 UStG enthalten. Fehlt auch nur ein Merkmal, verliert der Empfänger den Vorsteuerabzug für diese Rechnung.

| Nr. | Pflichtangabe | Hinweis |

|---|---|---|

| 1 | Name und Adresse des Leistenden | Wie im Gewerberegister |

| 2 | Name und Adresse des Empfängers | Entfällt bei Kleinbetragsrechnungen ≤ 400 EUR |

| 3 | Menge und Art der Leistung | Handelsübliche Bezeichnung |

| 4 | Leistungsdatum oder -zeitraum | Kann vom Rechnungsdatum abweichen |

| 5 | Entgelt (netto) | Aufgeschlüsselt nach Steuersatz |

| 6 | Steuersatz und Steuerbetrag | 20 %, 13 %, 10 % oder 0 % |

| 7 | Rechnungsdatum | Ausstellungsdatum |

| 8 | Fortlaufende Rechnungsnummer | Einmalig vergeben |

| 9 | UID-Nummer des Leistenden | ATU + 8 Ziffern |

| 10 | UID des Empfängers | Nur bei Rechnungen > 10.000 EUR brutto |

| 11 | Hinweis auf Steuerbefreiung | Z. B. „Kleinunternehmer gemäß § 6 Abs 1 Z 27 UStG“ |

Brauche ich als EPU einen Firmenbucheintrag für Rechnungen?

Nein. Einzelunternehmer sind erst ab 700.000 EUR Umsatz (§ 189 UGB) firmenbuchpflichtig. Ohne Eintrag verwendest du auf Rechnungen deinen Familiennamen und mindestens einen ausgeschriebenen Vornamen — kein Fantasiename. Eingetragene Einzelunternehmen (e.U.) und GmbHs müssen zusätzlich Firmenbuchnummer, Rechtsform, Sitz und FB-Gericht angeben (§ 14 UGB). Quelle: USP.

Teilrechnung, E-Rechnung und Software-Pflichten in Österreich

Wie schreibe ich eine Teilrechnung bei Projekten?

Teilrechnungen sind vollwertige Rechnungen — sie müssen alle Pflichtangaben nach § 11 UStG enthalten. Die Umsatzsteuer wird im Voranmeldungszeitraum der Teilleistung fällig (Sollbesteuerung). Bei Anzahlungsrechnungen (vor Leistungserbringung) ist die USt im Zeitraum des Zahlungseingangs fällig. In der Schlussrechnung müssen alle Teilrechnungen und Anzahlungen gegengerechnet werden.

Brauche ich eine elektronische Signatur für PDF-Rechnungen?

Nein. Seit dem Abgabenänderungsgesetz 2012 ist eine qualifizierte elektronische Signatur für B2B-PDF-Rechnungen in Österreich keine Pflicht. Authentizität und Integrität können auch durch ein innerbetriebliches Kontrollverfahren (z. B. Buchungsabgleich) sichergestellt werden. Quelle: USP.

Muss ich Rechnungen elektronisch an das Finanzamt übermitteln?

Für B2B-Rechnungen gibt es in Österreich derzeit keine E-Rechnungspflicht (Stand 2026) — PDF per E-Mail ist zulässig. Für Rechnungen an Bundesbehörden (B2G) gilt seit 2014 die Pflicht zur strukturierten E-Rechnung via erechnung.gv.at oder PEPPOL. Die EU-Richtlinie ViDA sieht eine B2B-E-Rechnungspflicht ab 2030/2032 vor — in Österreich noch nicht umgesetzt (Quelle: WKO).

Software-Tipp: FinanzOnline ist das Portal für UVA-Einreichung und Steuererklärungen — nicht für die Rechnungsübermittlung selbst. Eine spezielle Software für Rechnungen ist nicht vorgeschrieben. Buchhaltungsprogramme wie everbill können UVA-Daten direkt für FinanzOnline aufbereiten.

Häufige Fehler und Sonderfälle bei Rechnungen in Österreich

Welche Strafe droht bei einer fehlerhaften Rechnung?

Wie korrigiere ich eine fehlerhafte Rechnung nachträglich?

Was passiert, wenn ich keine Rechnung ausstelle?

Was prüft das Finanzamt bei meinen Rechnungen?

Was passiert bei doppelt vergebenen Rechnungsnummern?

Welche Rechnungsvorlage brauche ich für Dropshipping in Österreich?

Dropshipping ist umsatzsteuerlich ein Reihengeschäft (§ 3 Abs 15 UStG) — es liegen zwei separate Liefervorgänge vor. Bei einem EU-Dreiecksgeschäft (3 Unternehmer, 3 EU-Länder, direkte Lieferung) musst du auf der Rechnung vermerken: „Innergemeinschaftliches Dreiecksgeschäft“ und „Übergang der Steuerschuld auf den Empfänger“. Für B2C-Verkäufe in der EU ist ab 10.000 EUR der One-Stop-Shop (OSS) relevant. Empfehlung: Steuerberater hinzuziehen — eine falsche USt-Zuordnung im Reihengeschäft hat schwerwiegende Folgen (Quelle: WKO).

Was passiert, wenn ich die Kleinunternehmergrenze von 55.000 EUR überschreite?

Wie rechne ich als Fotograf mit Privatpersonen ab?

Muss ich als Gründer im ersten Jahr eine Umsatzsteuer-Vorausschau machen?

Muss ich nach einer Coding-Ausbildung eine UID beantragen?

Musterrechnungen nach Branche

Branchenspezifische Rechnungsvorlagen mit allen Pflichtangaben nach § 11 UStG. Jede Vorlage enthält die korrekten Angaben für österreichische Unternehmen — kostenlos zum Download.

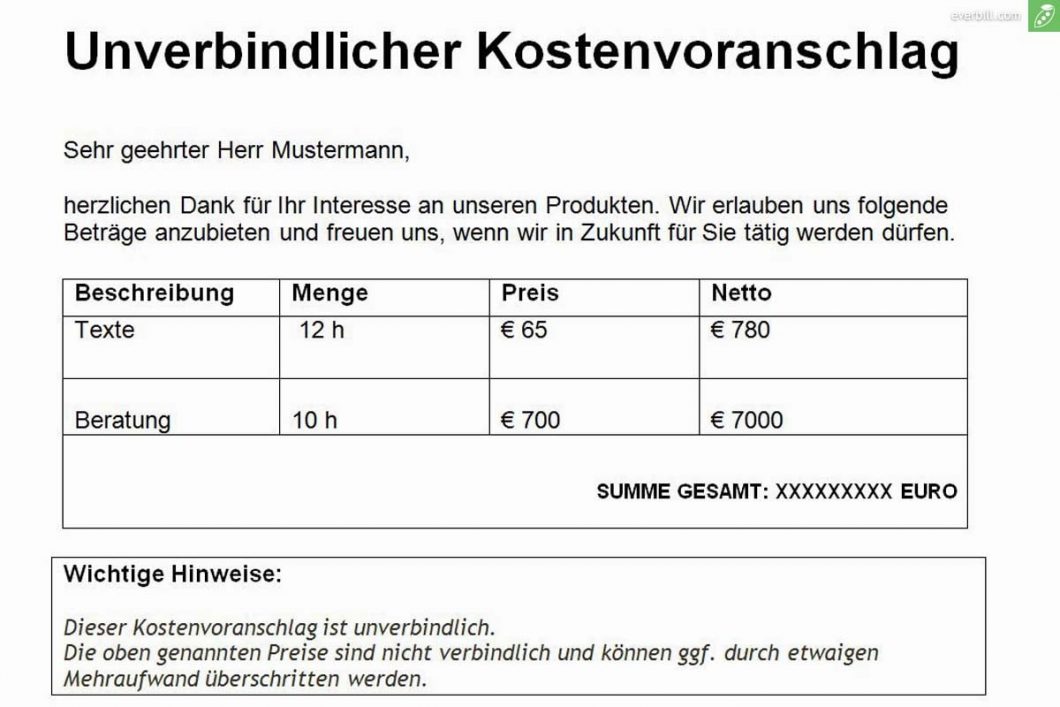

Angebotsvorlagen & Geschäftsbriefe

Professionelle Vorlagen für Angebote, Kostenvoranschläge und Geschäftsbriefe — alle im österreichischen Standardformat, kostenlos als Word-Download.

Weitere Themen im Magazin

Häufig gestellte Fragen

Welche Pflichtangaben muss eine Rechnung in Österreich enthalten?

Was ist eine Kleinbetragsrechnung?

Muss ich als Kleinunternehmer USt auf Rechnungen ausweisen?

Was ist der Unterschied zwischen Honorarnote und Rechnung?

Wie lange muss ich Rechnungen aufbewahren?

Kann ich Rechnungsvorlagen kostenlos verwenden?

Rechnungen & Belege einfach online verwalten

Rechnungen erstellen, Belege erfassen, Einnahmen und Ausgaben im Blick — mit everbill. Speziell für österreichische Unternehmen.