Vereine dürfen Rechnungen ausstellen — und müssen das in vielen Fällen sogar. Welche Angaben auf einer Vereinsrechnung stehen müssen, wann Umsatzsteuer anfällt und wie die Kleinunternehmerregelung für Vereine in Österreich 2026 funktioniert, erfährst du hier. Unten im Beitrag findest du auch eine kostenlose Musterrechnung zum Download.

Dürfen Vereine Rechnungen ausstellen?

Ja — Vereine dürfen und müssen in vielen Situationen Rechnungen ausstellen. Der Verein gilt steuerrechtlich dann als Unternehmer im Sinne des § 2 UStG, wenn er nachhaltig gegen Entgelt tätig ist. Das ist etwa bei Kursgebühren, Eintrittsgeldern oder dem Verkauf von Vereinsprodukten der Fall.

Wichtiger Unterschied:

- Echte Mitgliedsbeiträge (ohne individuelle Gegenleistung) → nicht umsatzsteuerbar, keine Rechnungspflicht

- Spenden und Subventionen → nicht umsatzsteuerbar

- Leistungen gegen Entgelt (Kurse, Eintritte, Merchandising) → umsatzsteuerbar, Rechnung verpflichtend

Die Rechnung muss laut USP.gv.at innerhalb von 6 Monaten nach Leistungserbringung ausgestellt werden.

Pflichtangaben auf der Vereinsrechnung 2026

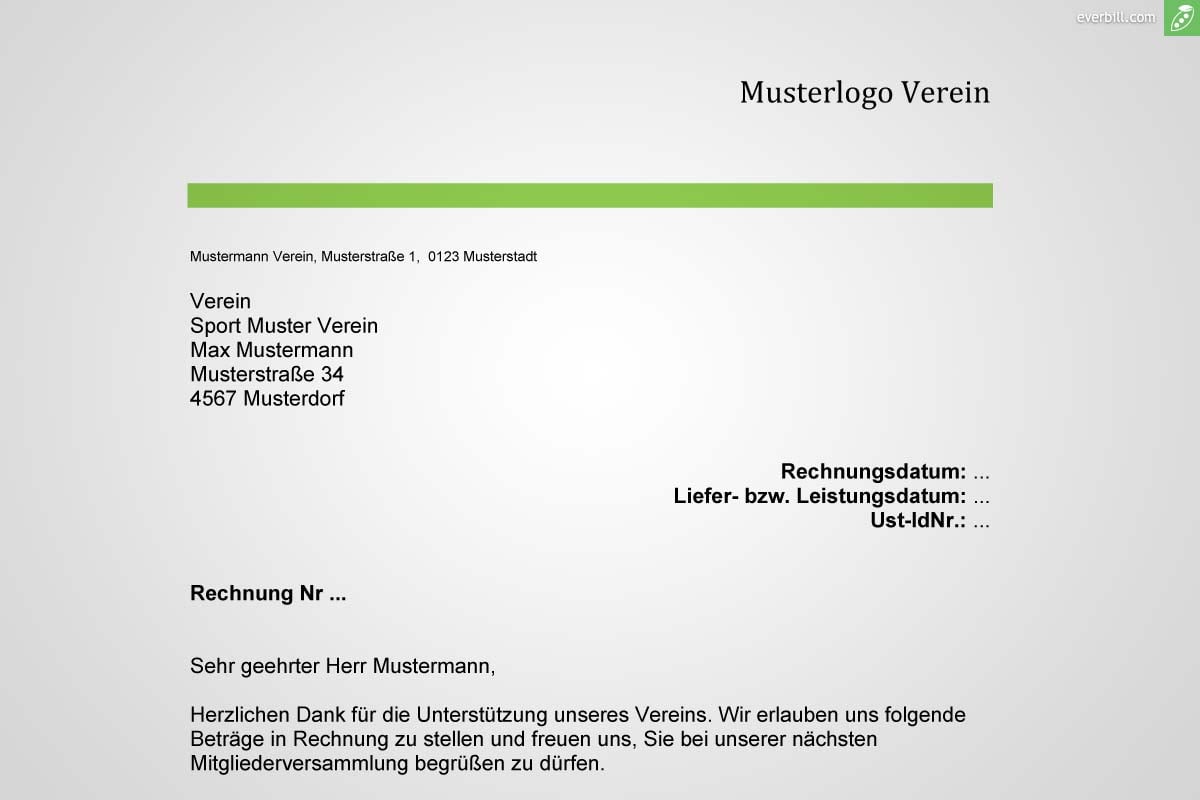

Für Rechnungen über 400 EUR brutto gelten gemäß § 11 UStG 1994 folgende Pflichtangaben:

| # | Pflichtangabe | Hinweis |

|---|---|---|

| 1 | Name und Anschrift des Vereins | Vollständiger Name lt. Statuten |

| 2 | Name und Anschrift des Empfängers | Firmenname oder Privatperson |

| 3 | Menge und Bezeichnung der Leistung | Art und Umfang konkret beschreiben |

| 4 | Liefer- oder Leistungsdatum | Oder Leistungszeitraum |

| 5 | Nettobetrag und Steuersatz | Oder Hinweis auf Steuerbefreiung |

| 6 | Steuerbetrag (Umsatzsteuer) | Entfällt bei Kleinunternehmer |

| 7 | Ausstellungsdatum | Datum der Rechnungslegung |

| 8 | Fortlaufende Rechnungsnummer | Eindeutig und einmalig |

| 9 | UID-Nummer des Vereins | Nur wenn USt-pflichtig |

| 10 | UID-Nummer des Empfängers | Nur bei Rechnungen über 10.000 EUR brutto |

Kleinbetragsrechnung (unter 400 EUR brutto): Gemäß § 11 Abs 6 UStG dürfen Name und Adresse des Empfängers, die fortlaufende Rechnungsnummer und die UID-Nummern entfallen. Bruttobetrag und Steuersatz müssen aber trotzdem angegeben werden.

Kostenlose Vereins-Musterrechnung

Trage deine E-Mail-Adresse ein und erhalte die Musterrechnung sofort per E-Mail.

Kein Spam. Deine Musterrechnung kommt sofort. Jederzeit abmeldbar.

Welche Umsatzsteuer gilt für Vereine in Österreich?

Ob und welcher Steuersatz gilt, hängt von der Art der Vereinstätigkeit ab:

| Tätigkeit | USt-Satz | Hinweis |

|---|---|---|

| Echte Mitgliedsbeiträge / Spenden | 0 % (nicht steuerbar) | Keine individuelle Gegenleistung |

| Sportvereine (gemeinnützig, Kerntätigkeit) | Steuerbefreit | § 6 Abs 1 Z 14 UStG; Gastronomie/Merchandise über 40.000 EUR netto ggf. steuerpflichtig |

| Eintrittsgelder für Sport-Veranstaltungen | 13 % | § 10 Abs 3 Z 12 UStG, seit 01.01.2016 |

| Bildungsleistungen anerkannter Einrichtungen | Steuerbefreit | § 6 Abs 1 Z 11 UStG |

| Kantine, Lebensmittel | 10 % | Ermäßigter Satz |

| Merchandise, Werbeleistungen, Vermietung | 20 % | Normalsatz |

Wichtig: Ein „kleines Vereinsfest“ ist umsatzsteuerbefreit, wenn alle diese Bedingungen erfüllt sind: max. 72 Stunden pro Jahr, mind. 75 % Mitglieder organisieren, nur ein geringfügiges Speiseangebot und Unterhaltungsaufwand von maximal 1.000 EUR pro Stunde. Details dazu findest du in den FAQ des BMF zu Vereinen und Gemeinnützigkeit.

Gilt die Kleinunternehmerregelung für Vereine?

Ja — Vereine können die Kleinunternehmerregelung in Anspruch nehmen. Die Grenze liegt seit 1. Januar 2025 bei 55.000 EUR brutto Jahresumsatz (vorher 35.000 EUR netto). Wichtig: Das ist eine Brutto-Grenze.

Überschreitest du die Grenze um weniger als 10 % (also bis maximal 60.500 EUR), darf der Verein bis Jahresende als Kleinunternehmer abrechnen. Bei mehr als 10 % Überschreitung greift die USt-Pflicht sofort.

Als Kleinunternehmer darf der Verein keine Umsatzsteuer ausweisen und hat kein Vorsteuerabzugsrecht. Auf der Rechnung muss ein Hinweis stehen, z. B.: „Steuerfrei gemäß § 6 Abs 1 Z 27 UStG (Kleinunternehmerregelung)“

Mehr zur Kleinunternehmerregelung: Kleinunternehmerregelung Österreich 2026: Was du wissen musst

Vereinsrechnungen einfach erstellen

Mit everbill erstellst du Rechnungen mit allen Pflichtangaben — inklusive automatischer Berechnung von Umsatzsteuer und Hinweis auf Steuerbefreiung. 14 Tage gratis testen.

UID-Nummer für Vereine — wann nötig?

Ein Verein erhält die UID-Nummer (Umsatzsteuer-Identifikationsnummer) vom Finanzamt automatisch, sobald er USt-pflichtige Umsätze meldet — alternativ kann sie per Formular U15 beantragt werden.

- USt-pflichtiger Verein: UID auf jeder Rechnung Pflicht

- Kleinunternehmer-Verein: keine UID auf der Rechnung nötig (und keine USt ausweisen!)

- UID des Empfängers: nur bei Rechnungen über 10.000 EUR brutto oder bei innergemeinschaftlichem Leistungsaustausch

Mehr dazu: WKO: UID-Nummer — alle Infos

Gründung eines Vereins: Was ist zu beachten?

Alle Infos zur Vereinsgründung in Österreich und eine Infobroschüre zur Buchhaltung von Vereinen findest du in unserem Artikel: Verein gründen in Österreich — Schritt für Schritt

Häufige Fragen zur Musterrechnung Verein 2026

Müssen Vereine in Österreich Rechnungen ausstellen?

Vereine müssen Rechnungen ausstellen, wenn sie Leistungen gegen Entgelt erbringen und damit als Unternehmer im Sinne des § 2 UStG gelten. Für echte Mitgliedsbeiträge ohne individuelle Gegenleistung und für Spenden besteht keine Rechnungspflicht — eine einfache Bestätigung oder Quittung reicht.

Was muss auf einer Vereinsrechnung in Österreich stehen?

Für Rechnungen über 400 EUR brutto sind gemäß § 11 UStG folgende Pflichtangaben nötig: Name und Anschrift des Vereins, Name und Anschrift des Empfängers, Leistungsbeschreibung, Leistungsdatum, Nettobetrag, Steuersatz und Steuerbetrag, Ausstellungsdatum, fortlaufende Rechnungsnummer sowie die UID-Nummer (wenn der Verein USt-pflichtig ist). Für Kleinbetragsrechnungen unter 400 EUR brutto sind einige Angaben vereinfacht.

Welcher Steuersatz gilt für Vereine in Österreich?

Das kommt auf die Art der Tätigkeit an. Echte Mitgliedsbeiträge und Spenden sind nicht umsatzsteuerbar. Gemeinnützige Sportvereine sind für ihre Kerntätigkeit nach § 6 Abs 1 Z 14 UStG befreit (unechte Befreiung, kein Vorsteuerabzug). Eintrittsgelder für Sportveranstaltungen unterliegen 13 % (§ 10 Abs 3 Z 12 UStG). Lebensmittel (Kantine) unterliegen 10 %. Merchandise und allgemeine entgeltliche Leistungen unterliegen dem Normalsatz von 20 %.

Gilt die Kleinunternehmerregelung für Vereine?

Ja — Vereine können die Kleinunternehmerregelung nutzen. Die Grenze liegt seit 1. Januar 2025 bei 55.000 EUR brutto Jahresumsatz. Als Kleinunternehmer darf der Verein keine Umsatzsteuer ausweisen und hat kein Vorsteuerabzugsrecht. Die Rechnung muss einen Hinweis auf die Steuerbefreiung (§ 6 Abs 1 Z 27 UStG) enthalten.

Brauchen Vereine eine UID-Nummer?

Nur wenn der Verein USt-pflichtige Umsätze erzielt, ist eine UID-Nummer erforderlich — und muss dann auch auf den Rechnungen aufscheinen. Kleinunternehmer-Vereine brauchen keine UID auf der Rechnung. Die UID des Empfängers muss nur bei Rechnungen über 10.000 EUR brutto oder bei innergemeinschaftlichem Leistungsaustausch angegeben werden.

Ist ein Mitgliedsbeitrag umsatzsteuerpflichtig?

Echte Mitgliedsbeiträge, für die der Verein keine individuelle Gegenleistung erbringt, sind nicht umsatzsteuerbar. Beiträge, die konkrete Leistungen abdecken (z. B. Kursgebühr mit inkludiertem Training), können hingegen steuerpflichtig sein. Im Zweifelsfall empfiehlt sich eine Rücksprache mit einem Steuerberater.

Was ist bei Vereinsfesten steuerlich zu beachten?

Ein kleines Vereinsfest ist umsatzsteuerbefreit, wenn alle Bedingungen erfüllt sind: max. 72 Stunden pro Jahr, mind. 75 % der Organisation durch Mitglieder, nur geringfügiges Speiseangebot und Unterhaltungsaufwand maximal 1.000 EUR pro Stunde. Werden diese Bedingungen nicht eingehalten, können Einnahmen steuerpflichtig sein. Details: BMF FAQ zu Vereinen und Gemeinnützigkeit.

Kommentare