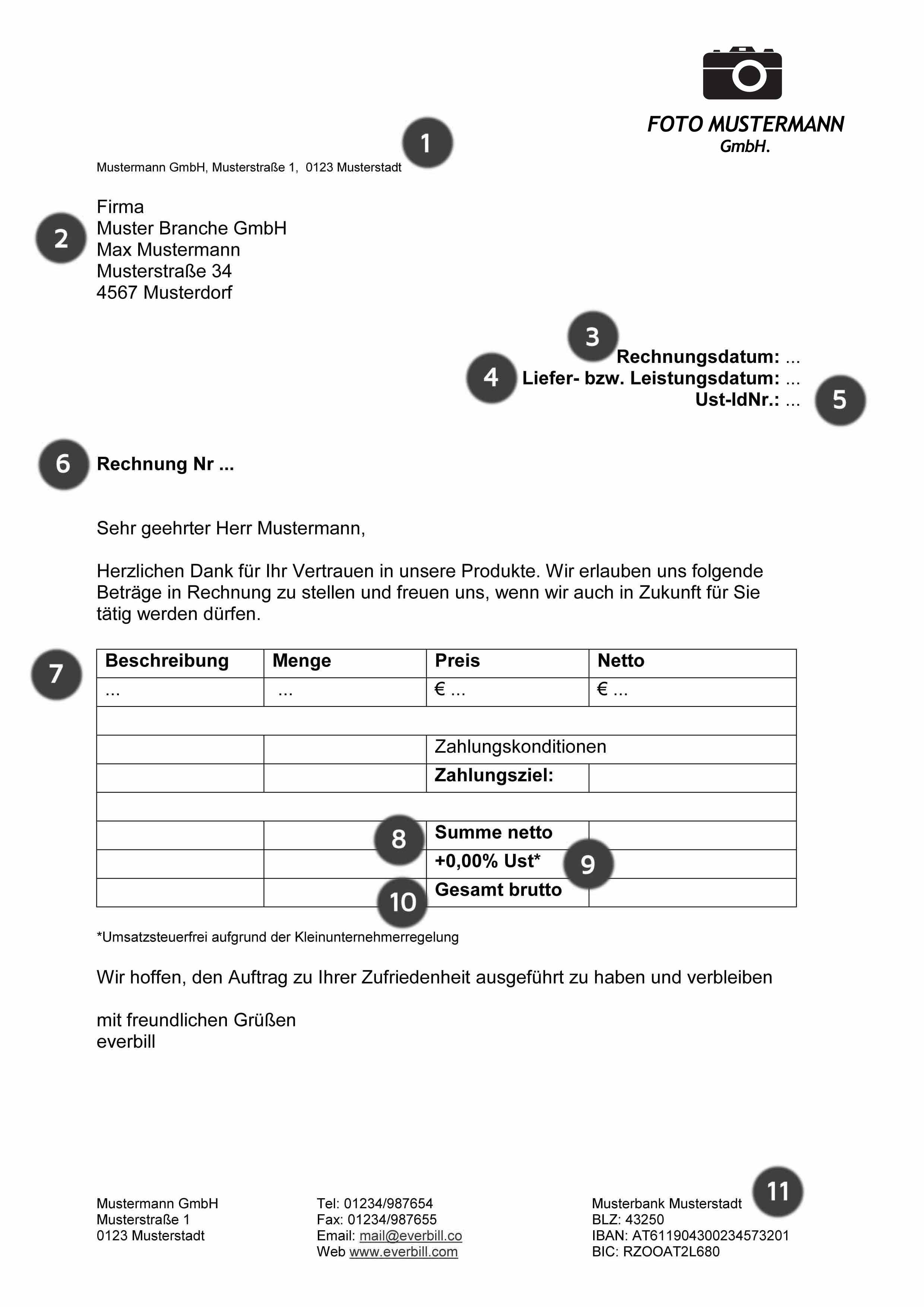

Eine Musterrechnung für Fotografen muss in Österreich alle Pflichtangaben nach § 11 UStG enthalten — von der fortlaufenden Rechnungsnummer über den korrekten USt-Satz bis zur UID-Nummer. Besonders wichtig für Fotografen: Nutzungsrechte müssen als eigene Position auf der Rechnung stehen. Hier findest du alle Angaben, Beispiele und eine kostenlose Vorlage für 2026 zum Download.

Was muss auf einer Fotografen-Rechnung stehen?

Jede Rechnung, die du als Fotograf in Österreich ausstellst, muss die Pflichtangaben nach § 11 UStG (österreichisches Umsatzsteuergesetz) enthalten. Fehlt auch nur eine Angabe, kann dein Kunde den Vorsteuerabzug verlieren — und du riskierst Probleme mit dem Finanzamt.

Pflichtangaben-Checkliste für Fotografen-Rechnungen:

| Nr. | Pflichtangabe | Beispiel / Hinweis |

|---|---|---|

| 1 | Name und Anschrift des Fotografen | Vollständiger Name oder Firmenname + Adresse |

| 2 | Name und Anschrift des Kunden | Leistungs- und Rechnungsempfänger |

| 3 | Ausstellungsdatum | Datum der Rechnungserstellung |

| 4 | Fortlaufende Rechnungsnummer | z. B. RE-2026-001 (einmalig und unveränderbar) |

| 5 | UID-Nummer des Rechnungsstellers | ATU + 8 Ziffern (z. B. ATU12345678) |

| 6 | UID-Nummer des Empfängers | Pflicht bei Rechnungen über 10.000 EUR brutto |

| 7 | Leistungszeitraum oder -datum | Tag des Shootings oder Zeitraum der Bearbeitung |

| 8 | Art und Umfang der Leistung | „Hochzeitsfotografie, 8 Stunden, 350 bearbeitete Fotos“ |

| 9 | Nettobetrag (Entgelt) | Betrag ohne Umsatzsteuer |

| 10 | USt-Satz und USt-Betrag | 20 % Normalsteuersatz oder 13 % (künstlerische Fotografie) |

| 11 | Bruttobetrag | Netto + USt = Gesamtbetrag |

| 12 | Bankverbindung | IBAN und BIC (SEPA) |

Welche Pflichtangaben gelten speziell für Fotografen?

Neben den allgemeinen Rechnungsmerkmalen gibt es für Fotografen in Österreich einige Besonderheiten, die du kennen musst:

1. Leistungsbeschreibung — konkret und nachvollziehbar

Das Finanzamt verlangt, dass Art und Umfang der Leistung klar erkennbar sind. „Fotoarbeiten“ reicht nicht. Besser:

- „Hochzeitsfotografie am 15.03.2026, 8 Stunden, 350 bearbeitete Bilder“

- „Produktfotografie für Onlineshop: 25 Artikel, je 3 Perspektiven, Freistellung inkl.“

- „Businessportrait-Shooting, 1 Stunde, 5 retuschierte Fotos, Nutzungsrecht Web + Print“

2. Nutzungsrechte als eigene Position

In Österreich bist du als Fotograf Urheber deiner Bilder (UrhG — Urheberrechtsgesetz). Das Shooting-Honorar und die Nutzungsrechte sind zwei getrennte Leistungen. Viele Fotografen schreiben beides in eine Zeile — das ist ein häufiger Fehler.

Auf der Rechnung solltest du unterscheiden:

- Fotografische Leistung: Shooting, Bearbeitung, Retusche

- Nutzungsrechte: Art (Web, Print, Social Media), Umfang (zeitlich, räumlich), Exklusivität

3. Korrekte USt-Sätze

In Österreich gelten für Fotografen je nach Leistung unterschiedliche USt-Sätze:

| Leistung | USt-Satz | Rechtsgrundlage |

|---|---|---|

| Gewerbliche Fotografie (Produkt, Event, Werbung) | 20 % | § 10 Abs. 1 UStG |

| Künstlerische Fotografie (Kunstfoto, Ausstellung) | 13 % | § 10 Abs. 3 Z 1 lit. a UStG |

| Einräumung von Nutzungsrechten (Urheber) | 13 % | § 10 Abs. 3 Z 4 UStG |

| Kleinunternehmer (unter 42.000 EUR Umsatz/Jahr) | 0 % | § 6 Abs. 1 Z 27 UStG |

Wie rechnest du Nutzungsrechte als Fotograf ab?

Die Abrechnung von Nutzungsrechten ist für Fotografen ein zentrales Thema. In Österreich sind Fotografien urheberrechtlich geschützt (§ 3 UrhG). Dein Kunde erhält mit der Bezahlung des Shooting-Honorars nicht automatisch alle Nutzungsrechte — diese müssen separat vereinbart und verrechnet werden.

Faktoren für die Nutzungsrechte-Kalkulation:

- Nutzungsart: Web, Print, Social Media, Werbung, Packaging, Out-of-Home

- Nutzungsdauer: 1 Jahr, 3 Jahre, unbefristet (zeitlich unbegrenzt kostet mehr)

- Nutzungsgebiet: Österreich, DACH, Europa, weltweit

- Exklusivität: Einfaches Nutzungsrecht vs. ausschliessliches (exklusives) Nutzungsrecht

- Auflage/Reichweite: Printauflage, erwartete Impressions

Beispiel-Rechnung mit separaten Nutzungsrechten:

| Position | Beschreibung | Netto |

|---|---|---|

| 1 | Produktfotografie, 25 Artikel, je 3 Perspektiven | 1.250,00 EUR |

| 2 | Bildbearbeitung und Freistellung (25 Artikel) | 375,00 EUR |

| 3 | Einfaches Nutzungsrecht Web + Social Media, 2 Jahre, AT | 500,00 EUR |

| Nettobetrag | 2.125,00 EUR | |

| USt 20 % (Pos. 1+2) auf 1.625,00 EUR | 325,00 EUR | |

| USt 13 % (Pos. 3 — Nutzungsrechte) auf 500,00 EUR | 65,00 EUR | |

| Bruttobetrag | 2.515,00 EUR |

Kleinunternehmerregelung für Fotografen in Österreich

Wenn dein Jahresumsatz unter 42.000 EUR netto liegt, kannst du die Kleinunternehmerregelung nach § 6 Abs. 1 Z 27 UStG in Anspruch nehmen. Das bedeutet: Du stellst deine Rechnungen ohne Umsatzsteuer aus.

Vergleich: Kleinunternehmer vs. Regelbesteuerung

| Kriterium | Kleinunternehmer | Regelbesteuerung |

|---|---|---|

| Umsatzgrenze | Max. 42.000 EUR netto/Jahr | Keine Grenze |

| USt auf Rechnung | Nein (0 %) | Ja (20 % oder 13 %) |

| Vorsteuerabzug | Nein | Ja |

| UVA-Pflicht | Nein | Ja (monatlich oder quartalsweise) |

| Rechnungshinweis | „Umsatzsteuerfrei gemäss § 6 Abs. 1 Z 27 UStG“ | USt-Satz und -Betrag ausweisen |

| Ideal für | Nebenberufliche Fotografen, Berufseinsteiger | Vollzeit-Fotografen, B2B-Kunden |

| Vorteil | Weniger Bürokratie, günstigere Endpreise für Privatkunden | Vorsteuerabzug auf Equipment, Studio, Software |

Optieren zur Regelbesteuerung: Du kannst freiwillig auf die Kleinunternehmerregelung verzichten (Option zur Steuerpflicht via FinanzOnline). Das lohnt sich, wenn du teure Ausrüstung kaufst (Kameras, Objektive, Studio) und den Vorsteuerabzug nutzen willst. Die Bindung gilt für mindestens 5 Jahre.

Was ist bei Rechnungen an ausländische Kunden zu beachten?

Als Fotograf arbeitest du möglicherweise auch für Kunden im EU-Ausland oder in Drittstaaten. Hier gelten besondere Regeln:

Kunden im EU-Ausland (B2B):

- Es gilt das Reverse-Charge-Verfahren — du stellst die Rechnung ohne USt aus

- Dein Kunde führt die Steuer in seinem Land ab

- Pflichtangabe auf der Rechnung: „Steuerschuldnerschaft des Leistungsempfängers (Reverse Charge)“

- Du brauchst die UID-Nummer deines Kunden und musst eine Zusammenfassende Meldung (ZM) über FinanzOnline abgeben

Kunden im EU-Ausland (B2C / Privatkunden):

- Österreichische USt gilt (Ort der Leistung = Sitz des Fotografen)

- Ausnahme: Wenn du vor Ort beim Kunden fotografierst, kann der Leistungsort im Ausland liegen

Kunden in Drittstaaten (z. B. Schweiz, USA):

- Grundsätzlich steuerfrei (§ 6 Abs. 1 Z 1 UStG — Ausfuhrlieferung)

- Hinweis auf der Rechnung: „Steuerfreie sonstige Leistung gemäss § 3a UStG“

Wie erstellst du eine Fotografen-Rechnung mit everbill?

Mit everbill erstellst du als Fotograf in wenigen Minuten eine vollständige Rechnung — alle Pflichtangaben werden automatisch eingefügt:

- Kundendaten anlegen: Name, Adresse, UID-Nummer

- Positionen erfassen: Shooting-Honorar, Bearbeitung, Nutzungsrechte jeweils als eigene Zeile

- USt-Satz wählen: 20 % für gewerbliche Fotografie, 13 % für Nutzungsrechte, 0 % als Kleinunternehmer

- Rechnungsnummer: Wird automatisch fortlaufend vergeben

- Versand: Per E-Mail direkt aus everbill oder als PDF-Download

Fotografen-Rechnung in 2 Minuten erstellen

Mit everbill erstellst du professionelle Rechnungen mit allen Pflichtangaben nach § 11 UStG — inklusive automatischer Rechnungsnummer, USt-Berechnung und Nutzungsrechte-Positionen.

Häufige Fragen zur Musterrechnung für Fotografen

Welche Pflichtangaben muss eine Fotografen-Rechnung in Österreich enthalten?

Laut § 11 UStG müssen folgende Angaben auf der Rechnung stehen: Name und Anschrift des Fotografen und des Kunden, Ausstellungsdatum, fortlaufende Rechnungsnummer, UID-Nummer, Leistungsbeschreibung (Art und Umfang), Nettobetrag, USt-Satz, USt-Betrag und Bruttobetrag. Bei Rechnungen über 10.000 EUR brutto ist auch die UID-Nummer des Empfängers Pflicht.

Muss ich Nutzungsrechte separat auf der Rechnung ausführen?

Ja, das ist empfehlenswert und steuerlich relevant. Die fotografische Leistung (Shooting, Bearbeitung) und die Einräumung von Nutzungsrechten sind getrennte Leistungen. Die Nutzungsrechte können mit 13 % USt versteuert werden (§ 10 Abs. 3 Z 4 UStG), während die gewerbliche Fotografie 20 % beträgt. Führe beides als separate Position auf.

Welcher USt-Satz gilt für Fotografen in Österreich?

Für gewerbliche Fotografie (Produkt, Event, Werbung) gilt der Normalsteuersatz von 20 %. Für die Einräumung urheberrechtlicher Nutzungsrechte und künstlerische Fotografie gilt der ermässigte Satz von 13 %. Kleinunternehmer mit einem Jahresumsatz unter 42.000 EUR stellen ihre Rechnungen ohne USt aus.

Was muss auf einer Kleinunternehmer-Rechnung als Fotograf stehen?

Auf der Rechnung darf keine Umsatzsteuer ausgewiesen werden. Stattdessen muss der Hinweis stehen: „Umsatzsteuerfrei gemäss § 6 Abs. 1 Z 27 UStG“. Alle anderen Pflichtangaben (Name, Adresse, Rechnungsnummer, Leistungsbeschreibung etc.) bleiben gleich. Weist du versehentlich USt aus, musst du diese an das Finanzamt abführen.

Wie berechne ich Nutzungsrechte als Fotograf?

Die Höhe der Nutzungsrechte hängt von mehreren Faktoren ab: Nutzungsart (Web, Print, Social Media), Nutzungsdauer (befristet oder unbefristet), Nutzungsgebiet (Österreich, DACH, weltweit) und Exklusivität. Viele Fotografen orientieren sich an den Empfehlungen der WKO Fachgruppe Berufsfotografen oder der Bundesinnung der Fotografen.

Brauche ich als Fotograf eine UID-Nummer?

Wenn du regelbesteuert bist und Rechnungen mit USt ausstellst, brauchst du eine UID-Nummer. Du beantragst sie über FinanzOnline oder bei deinem zuständigen Finanzamt. Kleinunternehmer benötigen keine UID-Nummer, können aber eine beantragen, wenn sie EU-Geschäfte machen wollen. Die UID-Nummer hat das Format ATU + 8 Ziffern.

Was passiert, wenn meine Rechnung fehlerhafte Angaben enthält?

Fehlerhafte Rechnungen können dazu führen, dass dein Kunde den Vorsteuerabzug verliert. Ausserdem kann das Finanzamt bei einer Prüfung Nachzahlungen und Strafen verhängen. Du kannst eine fehlerhafte Rechnung korrigieren, indem du eine Berichtigungsnote oder Gutschrift ausstellst und eine neue Rechnung mit korrekten Angaben erstellst.

Muss ich als Fotograf eine Registrierkasse verwenden?

Die Registrierkassenpflicht (RKSV) gilt in Österreich ab einem Jahresumsatz von 15.000 EUR und wenn die Barumsätze 7.500 EUR pro Jahr übersteigen. Wenn du überwiegend per Banküberweisung bezahlt wirst, bist du in der Regel nicht betroffen. Nimmst du regelmässig Barzahlungen entgegen, solltest du die Grenzen prüfen.

Kommentare