Eingangsrechnungen verwalten bedeutet: Rechnungen von Lieferanten und Dienstleistern systematisch erfassen, prüfen und archivieren. In Österreich musst du Eingangsrechnungen laut § 132 BAO mindestens 7 Jahre aufbewahren — und sie brauchen bestimmte Pflichtangaben, damit du den Vorsteuerabzug geltend machen kannst.

Branchenschätzungen zufolge kostet die manuelle Verarbeitung einer Eingangsrechnung zwischen 10 und 15 EUR, digital nur rund 5 EUR — eine Ersparnis von bis zu 60 %.

Was sind Eingangsrechnungen?

Eine Eingangsrechnung (ER) ist jede Rechnung, die du von einem Lieferanten, Dienstleister oder Vermieter erhältst. Im Gegensatz zur Ausgangsrechnung, die du selbst erstellst, dokumentiert die Eingangsrechnung eine Verbindlichkeit — also einen Betrag, den du zahlen musst.

Typische Beispiele für Eingangsrechnungen:

- Wareneinkäufe von Lieferanten

- Miete und Betriebskosten

- Telefonrechnungen und Internetkosten

- Steuerberater- und Anwaltsrechnungen

- Software-Abonnements und Cloud-Dienste

- Büromaterial und Verbrauchsgüter

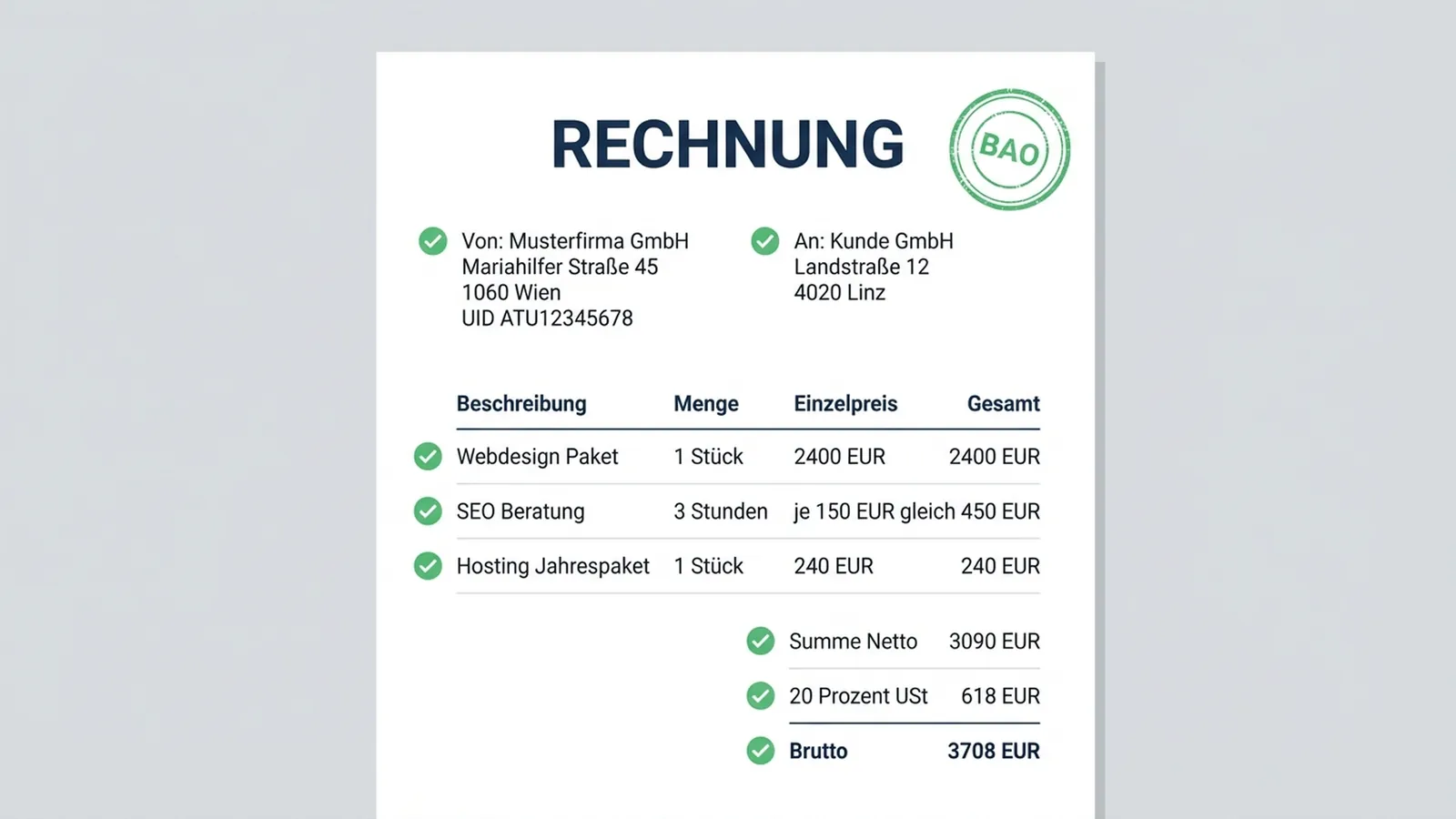

Welche Pflichtangaben braucht eine Eingangsrechnung?

Damit du den Vorsteuerabzug gemäß § 11 UStG geltend machen kannst, muss jede Eingangsrechnung folgende Angaben enthalten:

| Pflichtangabe | Details |

|---|---|

| Name und Anschrift des Lieferanten | Vollständiger Firmenname + Adresse |

| Name und Anschrift des Empfängers | Dein Firmenname + Adresse |

| Menge und Bezeichnung | Handelsübliche Bezeichnung der Ware/Leistung |

| Liefer- oder Leistungsdatum | Tag oder Zeitraum der Leistung |

| Nettobetrag + USt-Satz | 20 %, 10 % oder 13 % — je nach Leistung |

| USt-Betrag | Separat ausgewiesen |

| Fortlaufende Rechnungsnummer | Vom Lieferanten vergeben |

| UID-Nummer des Lieferanten | ATU + 8 Ziffern |

| UID-Nummer des Empfängers | Pflicht ab Rechnungsbetrag über 10.000 EUR inkl. USt |

| Ausstellungsdatum | Datum der Rechnungserstellung |

Tipp: Bei Kleinbetragsrechnungen bis 400 EUR reichen vereinfachte Angaben — Name des Empfängers, Rechnungsnummer und UID sind dann nicht erforderlich (WKO).

Wie funktioniert der Vorsteuerabzug bei Eingangsrechnungen?

Der Vorsteuerabzug ist einer der wichtigsten Gründe, warum du deine Eingangsrechnungen sorgfältig verwalten musst. Gemäß § 12 UStG darfst du die Umsatzsteuer, die dir ein Lieferant in Rechnung stellt, von deiner eigenen USt-Schuld abziehen.

Voraussetzungen für den Vorsteuerabzug:

- Die Leistung wurde für dein Unternehmen erbracht

- Du hast eine ordnungsgemäße Rechnung mit allen Pflichtangaben

- Die Leistung wurde im Inland ausgeführt (oder Reverse Charge greift)

- Du bist nicht Kleinunternehmer gemäß § 6 Abs. 1 Z 27 UStG (Umsatzgrenze: 55.000 EUR brutto seit 1.1.2025)

Achtung: Fehlt auch nur eine Pflichtangabe auf der Rechnung, kann das Finanzamt den Vorsteuerabzug verweigern. Prüfe deshalb jede Eingangsrechnung sofort beim Eingang auf Vollständigkeit.

Aufbewahrungspflicht: 7 Jahre sind Pflicht

Laut § 132 BAO musst du alle Eingangsrechnungen mindestens 7 Jahre ab Ende des Kalenderjahres aufbewahren. Eine Rechnung vom März 2026 muss also bis mindestens 31. Dezember 2033 archiviert werden.

Wichtige Sonderfälle:

- Immobilien-Rechnungen: 22 Jahre Aufbewahrungspflicht (Baukosten, Renovierungen, Grundstückskauf)

- Digitale Archivierung: Gemäß § 132 Abs. 2 BAO ist die Aufbewahrung auf Datenträgern erlaubt — die Lesbarkeit muss aber bis zum Ende der Frist gewährleistet sein

- Stand 2026: Belege aus dem Jahr 2018 dürfen ab 1. Jänner 2026 entsorgt werden

Eingangsrechnungen verwalten: manuell vs. digital

| Kriterium | Manuell (Ordner/Excel) | Digital (Software) |

|---|---|---|

| Kosten pro Rechnung | 10–15 EUR | ~5 EUR |

| Durchlaufzeit | 5–10 Tage | 1–2 Tage |

| Fehlerquote | Hoch (manuelle Eingabe) | Niedrig (OCR + Prüfung) |

| Suchzeit | Minuten pro Beleg | Sekunden (Volltextsuche) |

| Aufbewahrung | Physischer Platz nötig | Cloud-Archiv, platzsparend |

| Vorsteuer-Check | Manuell durch StB | Automatische Prüfung |

| Revisionssicherheit | Abhängig von Organisation | BAO-konform bei richtigem Tool |

Förderung: Das Programm KMU.DIGITAL fördert die Digitalisierung österreichischer KMU — mit bis zu 50 % Zuschuss für Strategieberatung (max. 1.000 EUR) und bis zu 80 % für Statusanalysen (max. 400 EUR).

So verwaltest du Eingangsrechnungen in 5 Schritten

- Eingang erfassen: Jede Rechnung sofort beim Eintreffen mit Datum, Lieferant und Betrag erfassen — digital oder im Eingangsbuch

- Pflichtangaben prüfen: Sind alle 10 Pflichtangaben vorhanden? Fehlt die UID-Nummer? Stimmt der USt-Satz? Bei Mängeln sofort eine korrigierte Rechnung anfordern

- Sachlich und rechnerisch prüfen: Wurde die Leistung tatsächlich erbracht? Stimmt der Betrag mit dem Angebot/Vertrag überein?

- Zahlung veranlassen: Fälligkeit beachten, Skonto nutzen (typisch: 2–3 % bei Zahlung innerhalb von 10 Tagen)

- Archivieren: Rechnung mit Zahlungsnachweis ablegen — 7 Jahre aufbewahren (digital oder physisch)

Eingangsrechnungen digital verwalten — ab 0 EUR

Mit everbill erfasst du Eingangsrechnungen in wenigen Klicks, ordnest sie Projekten und Kostenstellen zu und behältst offene Zahlungen im Blick.

E-Rechnung in Österreich: Was du wissen musst

Seit 1. Jänner 2014 müssen Rechnungen an österreichische Bundesdienststellen als strukturierte E-Rechnung über das e-Rechnung.gv.at-Portal eingereicht werden. Für den B2B-Bereich gibt es in Österreich noch keine generelle E-Rechnungspflicht — anders als in Deutschland, wo ab 2025 schrittweise die B2B-E-Rechnung kommt.

Für deine Eingangsrechnungen bedeutet das:

- Wenn du Rechnungen von Bundesstellen erhältst, kommen diese bereits als E-Rechnung

- Alle anderen Rechnungen darfst du in jedem Format akzeptieren (Papier, PDF, E-Rechnung)

- Die elektronische Archivierung ist seit langem BAO-konform — du brauchst kein Papierarchiv mehr

Häufige Fehler bei Eingangsrechnungen

- Fehlende UID-Nummer: Bei Rechnungen über 10.000 EUR ohne deine UID verlierst du den Vorsteuerabzug

- Falscher USt-Satz: Prüfe, ob 20 %, 10 % oder 13 % korrekt sind — besonders bei Lebensmitteln (10 %) und kulturellen Dienstleistungen wie Museen oder Theater (13 %)

- Verspätete Erfassung: Rechnungen stapeln sich → Skonto-Fristen werden verpasst, Vorsteuer wird zu spät abgezogen

- Kein Leistungsdatum: Ohne Liefer-/Leistungsdatum ist die Rechnung formal ungültig

- Reverse Charge vergessen: Bei Leistungen aus dem EU-Ausland musst du die USt selbst berechnen und abführen

Häufige Fragen zu Eingangsrechnungen

Wie lange muss ich Eingangsrechnungen aufbewahren?

In Österreich beträgt die Aufbewahrungsfrist gemäß § 132 BAO mindestens 7 Jahre ab Ende des Kalenderjahres. Bei Rechnungen im Zusammenhang mit Immobilien (Bau, Renovierung, Grundstückskauf) gilt eine verlängerte Frist von 22 Jahren.

Darf ich Eingangsrechnungen digital aufbewahren?

Ja. Gemäß § 132 Abs. 2 BAO ist die Aufbewahrung auf Datenträgern ausdrücklich erlaubt. Voraussetzung: Die Daten müssen jederzeit lesbar und vollständig abrufbar sein. Du kannst Papierrechnungen einfach scannen und das Original danach vernichten — ein digitaler Scan ist rechtlich ausreichend.

Was passiert, wenn eine Pflichtangabe auf der Rechnung fehlt?

Fehlt eine Pflichtangabe (z. B. UID-Nummer, Leistungsdatum oder USt-Betrag), kann das Finanzamt den Vorsteuerabzug verweigern. Du solltest sofort eine korrigierte Rechnung vom Lieferanten anfordern — rückwirkend ist die Korrektur möglich.

Ab welchem Betrag braucht die Rechnung meine UID-Nummer?

Ab einem Rechnungsbetrag von 10.000 EUR inkl. USt muss auch die UID-Nummer des Leistungsempfängers (also deine) auf der Rechnung stehen. Bei Kleinbetragsrechnungen bis 400 EUR ist sie nicht erforderlich.

Muss ich als Kleinunternehmer Eingangsrechnungen aufbewahren?

Ja, die Aufbewahrungspflicht gilt für alle Unternehmer — unabhängig davon, ob du umsatzsteuerpflichtig bist oder die Kleinunternehmerregelung (§ 6 Abs. 1 Z 27 UStG, Grenze: 55.000 EUR brutto seit 1.1.2025) nutzt. Allerdings hast du als Kleinunternehmer keinen Vorsteuerabzug.

Was ist der Unterschied zwischen Eingangsrechnung und Ausgangsrechnung?

Eine Eingangsrechnung erhältst du von einem Lieferanten für eine Leistung an dich — sie begründet eine Verbindlichkeit. Eine Ausgangsrechnung erstellst du selbst für eine Leistung an deinen Kunden — sie begründet eine Forderung.

Wie verbuche ich eine Eingangsrechnung?

Die Buchung erfolgt im Soll auf dem Aufwandskonto (z. B. Büromaterial, Miete) und dem Vorsteuer-Konto. Im Haben wird die Verbindlichkeit gegenüber dem Lieferanten erfasst. Bei der Zahlung wird die Verbindlichkeit aufgelöst.

Was kostet die manuelle Verarbeitung einer Eingangsrechnung?

Branchenschätzungen zeigen Kosten von 10 bis 15 EUR pro Rechnung bei manueller Verarbeitung. Mit digitaler Belegerfassung sinken die Kosten auf rund 5 EUR — eine Ersparnis von bis zu 60 %. Bei 250 Rechnungen pro Monat sind das über 15.000 EUR Unterschied pro Jahr.

Weiterfürhende Artikel

- Rechnung schreiben: Vorlage + Pflichtangaben 2026

- Umsatzsteuerbefreit: Formulierung + Rechtsgrundlage

- Buchhaltungssoftware für Kleinunternehmer Österreich 2026

- Kostenvoranschlag Vorlage: Gratis Muster 2026

- Mahnfristen in Österreich: Gesetzliche Regelung 2026

Schluss mit Zettelwirtschaft bei Eingangsrechnungen

Erfasse Eingangsrechnungen digital, ordne sie Projekten zu und behalte offene Zahlungen im Blick — mit der Rechnungssoftware für österreichische Unternehmer.

Kommentare