📥 Gratis Musterrechnung-Vorlage herunterladen

Fertige Word-Vorlage für Coaches mit allen Pflichtangaben nach § 11 UStG — Coaching-Einheiten, 20% USt + Kleinunternehmer-Variante. Sofort ausfüllbar für Österreich 2026.

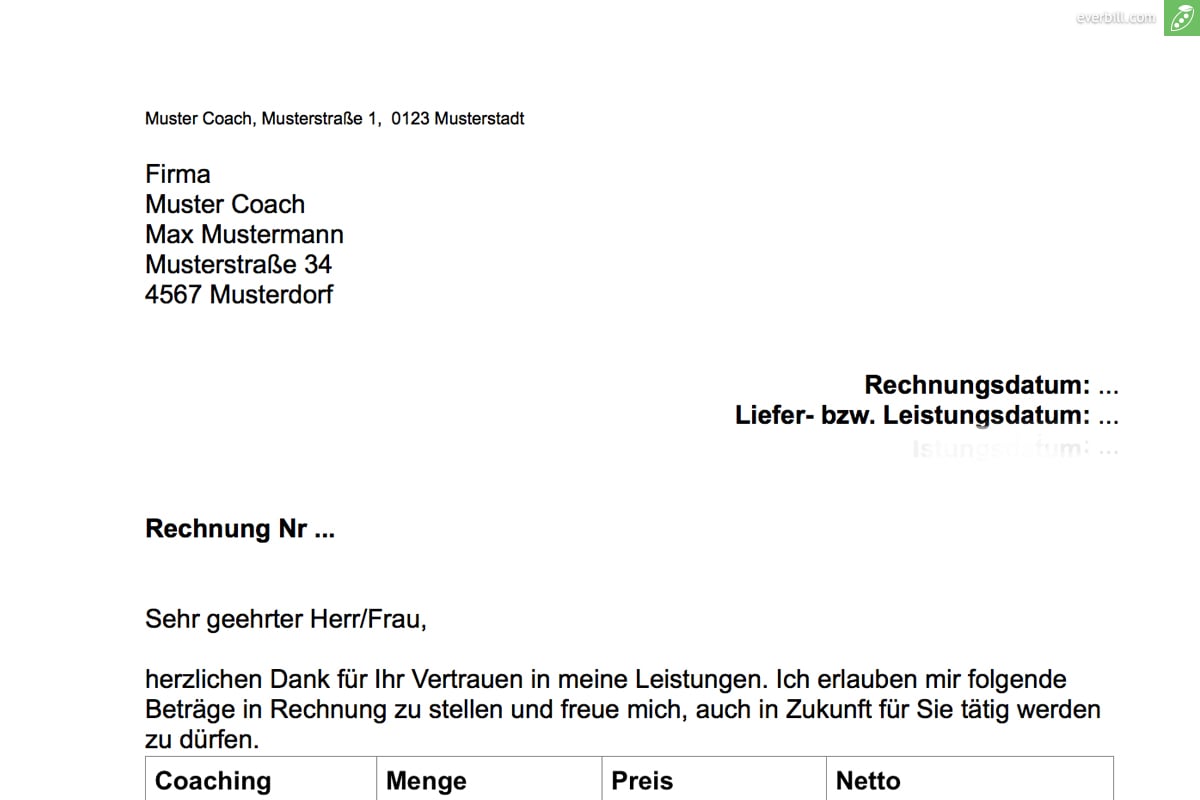

📥 Musterrechnung kostenlos herunterladen (Word-Vorlage .docx)

Als Coach in Österreich musst du Rechnungen stellen, die alle gesetzlichen Pflichtangaben nach § 11 UStG 1994 enthalten — sonst schuldest du dem Finanzamt die Umsatzsteuer, ohne Vorsteuer abziehen zu dürfen. Hier findest du alle Pflichtangaben, die richtigen Formulierungen für Kleinunternehmer und Reverse Charge sowie eine Musterrechnung zum Download.

Pflichtangaben auf einer Coaching-Rechnung (§ 11 UStG)

Österreichische Rechnungen über 400 EUR brutto müssen alle folgenden Angaben enthalten:

| # | Pflichtangabe | Beispiel / Hinweis |

|---|---|---|

| 1 | Name und Anschrift des Leistenden | Dein vollständiger Name oder Firmenname + Adresse |

| 2 | Name und Anschrift des Empfängers | Vollständiger Name und Adresse des Kunden |

| 3 | UID des Leistenden | Deine ATU-Nummer (sofern du eine hast — auf der Rechnung anzugeben) |

| 4 | UID des Empfängers | Nur bei B2B-Rechnungen über 10.000 EUR Gesamtbetrag (brutto) Pflicht |

| 5 | Ausstellungsdatum | Datum der Rechnungserstellung |

| 6 | Leistungszeitraum oder -datum | Wann wurde das Coaching erbracht? |

| 7 | Fortlaufende Rechnungsnummer | Eindeutig, z. B. RE-2026-001 |

| 8 | Art und Umfang der Leistung | z. B. „Business-Coaching-Session, 60 Minuten, Einzelsession“ |

| 9 | Nettobetrag + Steuersatz | z. B. 150,00 EUR + 20 % USt |

| 10 | Steuerbetrag | z. B. 30,00 EUR USt → Brutto 180,00 EUR |

Rechnungen bis 400 EUR brutto (Kleinbetragsrechnungen): UID des Empfängers und getrennte Ausweisung von Netto/USt nicht zwingend nötig.

Welchen USt-Satz braucht eine Coaching-Rechnung?

Coaching-Leistungen unterliegen in Österreich dem Normalsteuersatz von 20 % (§ 10 Abs. 1 UStG). Es gibt keinen ermäßigten Satz für Coaching, Beratung oder Training.

Drei Sonderfälle: Kleinunternehmer, Reverse Charge und B2B EU

| Situation | Was auf die Rechnung muss |

|---|---|

| Kleinunternehmer (unter 55.000 EUR Umsatz) | „Gemäß § 6 Abs. 1 Z 27 UStG 1994 wird keine Umsatzsteuer in Rechnung gestellt (Kleinunternehmerregelung).“ — Kein Steuersatz, kein Steuerbetrag ausweisen! |

| Reverse Charge (B2B innergemeinschaftlich, EU) | Nettobetrag + beide UIDs + „Steuerschuldnerschaft des Leistungsempfängers (Reverse Charge gem. Art. 196 MwStSystRL)“ |

| Drittland (außerhalb EU) | Kein USt-Ausweis. Optional: Hinweis auf Steuerbefreiung gem. § 6 Abs. 1 Z 6 UStG |

Achtung Kleinunternehmer: Weist du trotzdem 20 % USt auf einer Rechnung aus, schuldest du dem Finanzamt den Betrag — ohne ihn je eingenommen zu haben. Immer den korrekten Hinweis verwenden.

Coaching-Rechnungen ohne Fehler schreiben

Mit everbill erstellst du rechtskonforme Rechnungen für Österreich — mit allen Pflichtangaben, automatischem Kleinunternehmer-Hinweis und korrekter USt-Behandlung. Kein Nachbearbeiten von Word-Vorlagen mehr.

Kostenlose Musterrechnung für Coaches

Die Musterrechnung zeigt eine korrekte AT-Coaching-Rechnung mit allen Pflichtangaben — geeignet als Orientierungsvorlage.

Tipp: Wenn du Rechnungen regelmäßig stellst, spart eine Software wie everbill mehr Zeit als jede Vorlage — alle Pflichtfelder sind automatisch befüllt, und du hast alle Belege an einem Ort.

Zahlungsfristen und Mahnwesen: Was du als Coach wissen musst

Zahlungsbedingungen gehören auf jede Rechnung — nicht als Pflichtangabe nach § 11 UStG, aber als klare Vereinbarung mit deinem Kunden:

- Zahlungsfrist: 30 Tage ab Rechnungsdatum (gesetzliche Verzugsfrist nach § 907a UGB, sofern keine andere Vereinbarung)

- Verzugszinsen B2B: 9,2 Prozentpunkte über dem Basiszinssatz (§ 456 UGB) — im 1. Halbjahr 2026 ergibt das 10,73 % p.a. (Basiszins 1,53 %). Der Basiszins wird halbjährlich angepasst, der konkrete Satz kann sich also ändern.

- Mahnspesen-Pauschale B2B: 40 EUR Entschädigungspauschale bei Zahlungsverzug (§ 458 UGB), ohne Nachweis forderbar

Empfehlung für die Rechnung: „Zahlbar bis [Datum] (30 Tage netto). Bei verspäteter Zahlung berechnen wir Verzugszinsen von 10,73 % p.a. sowie eine Mahnkostenpauschale von 40 EUR.“

Gewerbeberechtigung als Coach: Was du brauchst

„Coach“ ist in Österreich kein gesetzlich geschützter Begriff. Du kannst als Coach tätig sein über drei Wege:

| Weg | Berechtigungsart | Typische Tätigkeiten |

|---|---|---|

| Unternehmensberater | Reglementiertes Gewerbe (Befähigungsnachweis) | Business-Coaching, Executive Coaching |

| Lebens- und Sozialberater (LSB) | Gesundheitsberuf (Ausbildung + Anmeldung) | Personal Coaching, Life Coaching |

| Neue Selbstständige | Kein Gewerbe (WKO-Mitgliedschaft möglich) | Trainer, Vortragende, Workshopleiter |

Die Gewerbeberechtigung beeinflusst auch deine Sozialversicherungspflicht (SVS vs. ÖGK). Im Zweifel: WKO oder einen Steuerberater fragen.

Weitere nützliche Seiten: Rechnungsprogramm für Freiberufler · Kleinunternehmerregelung Österreich · Einkommensteuer als Kleinunternehmer · Vorbereitende Buchhaltung

Rechnungen als Coach: schnell, korrekt, papierlos

everbill übernimmt alle Pflichtangaben automatisch — Kleinunternehmer-Hinweis, UID, Leistungsdatum, fortlaufende Nummerierung. Du gibst nur Leistung und Betrag ein, alles andere erledigt die Software.

Häufige Fragen zur Coaching-Rechnung

Was muss auf einer Rechnung als Coach stehen?

Eine österreichische Coaching-Rechnung über 400 EUR brutto braucht: Name + Adresse des Leistenden und Empfängers, eigene UID-Nummer, Ausstellungsdatum, Leistungsdatum oder -zeitraum, fortlaufende Rechnungsnummer, Beschreibung der Coaching-Leistung, Nettobetrag, Steuersatz (20 % oder Kleinunternehmerhinweis), Steuerbetrag und Gesamtbetrag.

Welchen USt-Satz hat Coaching in Österreich?

20 % — der Normalsteuersatz nach § 10 Abs. 1 UStG. Es gibt keinen ermäßigten Satz für Coaching, Training oder Beratungsleistungen. Ausnahme: Du bist Kleinunternehmer (Umsatz unter 55.000 EUR/Jahr) — dann stellst du ohne USt aus und verwendest den gesetzlichen Befreiungshinweis.

Was schreibe ich auf die Rechnung, wenn ich Kleinunternehmer bin?

Folgenden Satz: „Gemäß § 6 Abs. 1 Z 27 UStG 1994 wird keine Umsatzsteuer in Rechnung gestellt (Kleinunternehmerregelung).“ Keinen Steuersatz, keinen Steuerbetrag ausweisen. Vergisst du diesen Hinweis, schuldest du dem Finanzamt trotzdem die USt — ohne sie vom Kunden eingenommen zu haben.

Was ist Reverse Charge und wann gilt es beim Coaching?

Reverse Charge gilt, wenn du als österreichischer Coach eine B2B-Leistung an einen Unternehmer in einem anderen EU-Staat erbringst. Du stellst eine Netto-Rechnung ohne USt aus und gibst auf der Rechnung an: „Steuerschuldnerschaft des Leistungsempfängers (Reverse Charge gem. Art. 196 MwStSystRL)“. Beide UIDs müssen auf der Rechnung stehen.

Muss ich als Coach eine Unterschrift auf die Rechnung setzen?

Nein. Eine Unterschrift ist nach österreichischem UStG keine Pflichtangabe auf einer Rechnung. Eine PDF-Rechnung per E-Mail ist vollständig gültig, wenn alle Pflichtangaben nach § 11 UStG vorhanden sind. Elektronische Signaturen sind nur bei bestimmten EDI-Verfahren relevant.

Wann muss ich als Coach eine Rechnung ausstellen?

Grundsätzlich innerhalb von 6 Monaten nach Leistungserbringung (§ 11 Abs. 2 UStG). Für B2B-Leistungen an EU-Unternehmen ist die Frist strenger: Rechnung muss bis zum 15. des Folgemonats der Leistungserbringung vorliegen.

Was darf ich machen, wenn ein Kunde nicht zahlt?

Bei B2B-Kunden kannst du nach Fälligkeit (30 Tage gesetzliche Verzugsfrist) Verzugszinsen von 9,2 Prozentpunkten über dem Basiszinssatz (im 1. Halbjahr 2026: 10,73 % p.a.) sowie eine Mahnkostenpauschale von 40 EUR geltend machen — ohne gesonderten Nachweis. Danach: außergerichtlicher Inkassoauftrag oder Mahnklage beim Bezirksgericht.

Brauche ich als Coach eine UID-Nummer?

Eine eigene UID brauchst du nicht automatisch ab einem bestimmten Umsatz, sondern in konkreten Fällen — etwa bei grenzüberschreitenden B2B-Dienstleistungen innerhalb der EU, bei innergemeinschaftlichen Erwerben über der Erwerbsschwelle (11.000 EUR) oder bei Reverse-Charge-Geschäften. Als reiner Inlands-Coach ohne EU-Geschäfte brauchst du in der Regel keine. Beantragen kannst du sie kostenlos über FinanzOnline.

Wie nummeriere ich meine Rechnungen als Coach richtig?

Die Rechnungsnummer muss fortlaufend und einmalig sein — mehr schreibt das UStG nicht vor. Gängige Formate: RE-2026-001, 2026-001, oder jahresbezogen 001/2026. Wichtig: keine Lücken und keine Doppelnummern. Ein Rechnungsprogramm vergab die Nummern automatisch.

Kommentare